Prendere decisioni migliori con il Throughput Accounting - Profitability Analysis

- WeeonD

- 8 dic 2021

- Tempo di lettura: 7 min

Questo post continua la storia iniziata nel precedente blog , che ci ha raccontato la storia di due aziende fittizie, completamente identiche tra loro, se non per il fatto di utilizzare due diversi metodi di controllo delle performance - il Throughput Accounting l'una e il cost accounting l'altra - per spiegare come ottengono risultati sostanzialmente diversi a seconda del metodo di management accounting adottato.

Abbiamo analizzato le diverse priorità dei due sistemi contabili e le distorsioni coinvolte nelle valutazioni di magazzino e il loro impatto sul conto economico.

Questo articolo ci aiuterà a comprendere come prendere decisioni migliori sfruttando i vantaggi del Throughput Accounting nelle analisi di redditività e di product mix.

L'analisi di redditività con il Throughput Accounting

Ricordiamo dal precedente blog che

L'azienda TR utilizza un modello di controllo tradizionale basato sul cost accounting a costi pieni

L'azienda TA impiega un modello di controllo basato sul Throughput Accounting

Avevamo lasciato il nostro controller dell'azienda TR confuso a riflettere sugli scarsi risultati dopo l'Annual Business Review.

Nel frattempo, l'anno 4 sta per iniziare: entrambe le aziende hanno preparato i loro Budget, che per comodità manteniamo costanti rispetto agli anni precedenti.

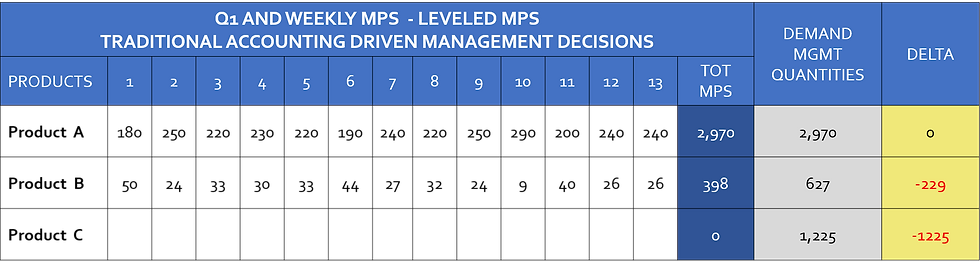

Di seguito è riportato il Piano di Produzione di Budget che per comodità abbiamo assunto essere livellato per ogni Trimestre.

Di seguito vi ricordiamo i dati di base che verranno utilizzati nel corso del caso di studio

E i cost driver legati al livello di capacità che sono uguali per ogni azienda e che non abbiamo cambiato dagli anni precedenti.

Poco prima dell'inizio del nuovo anno fiscale, si elabora il Sales & Operations Plan per il primo trimestre, con gli ordini già raccolti e la nuova previsione.

Dai dati di del demand management, appare immediatamente chiaro che, rispetto al budget approvato poco più di un mese prima, il nuovo S&OP risulta in piano di produzione ed un Master Production Schedule (MPS) significativamente maggiore di quello preventivato, a causa dell'acquisizione di un nuovo cliente con significative quantità aggiuntive in previsione per il prodotto A.

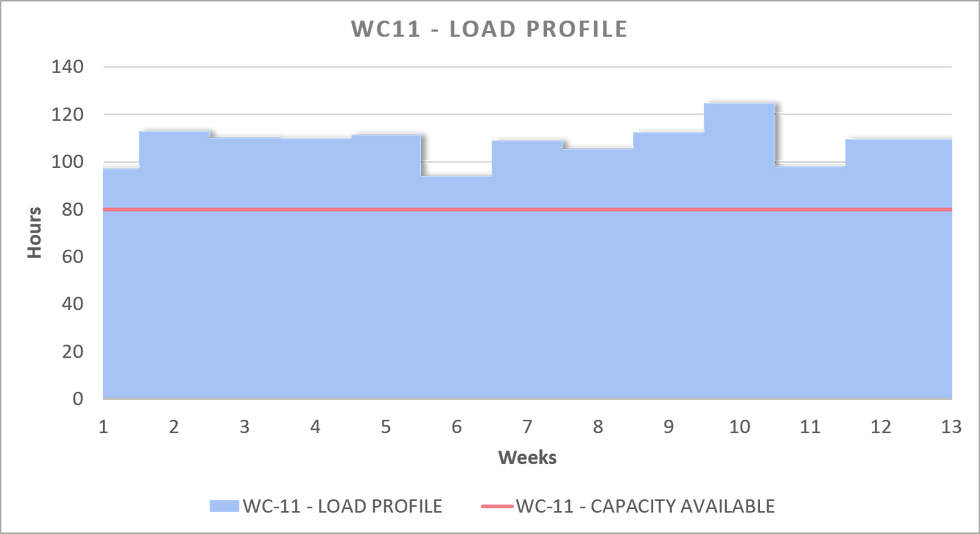

Da una valutazione iniziale, si può vedere che ci possono essere problemi di capacità per soddisfare la domanda e produrre il Master Production Schedule (MPS) risultante, e quindi viene effettuata un'analisi precisa di Capacità e di Carico.

L'analisi mostra che il Workcenter WC11 è diventato un Constraint, poiché il carico che gli verrebbe imposto sulle 13 settimane per produrre il piano supera significativamente la capacità disponibile di 331 ore.

L'analisi conferma anche che gli altri centri di lavoro non hanno problemi di capacità.

Supponiamo che non sia possibile aumentare il numero di turni, né utilizzare straordinari o subcontracting: l'unica opzione disponibile è decidere come livellare il MPS per riportarlo nei vicoli della capacità disponibile.

A questo punto vediamo come il management delle due aziende reagisce in modo diverso supportato dai rispettivi modelli contabili.

Entrambi i controller eseguono un'analisi della redditività.

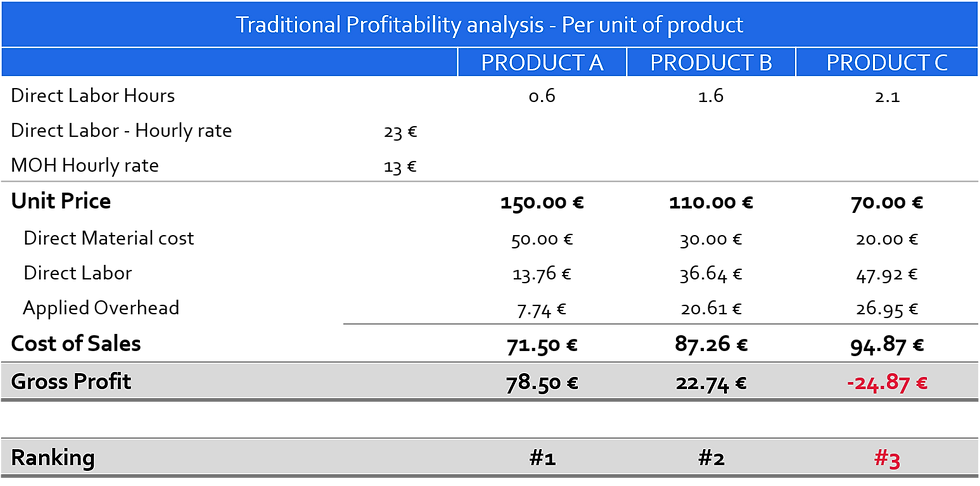

L'analisi di redditività tradizionale con il Full Manufacturing Costing Model

Il controller dell'azienda TR cercherà di identificare e spingere i prodotti che garantiscono un maggiore gross margin. Sulla base dei dati contabili, viene fatta la seguente classifica.

Sulla base di questa classifica, la direzione è d'accordo con la proposta del controller e decide per un nuovo MPS che elimina il prodotto C dal piano e favorisce quindi i prodotti A e B.

Il nuovo MPS soddisfa completamente la produzione delle 2970 unità in domanda del prodotto A; per il prodotto B, rispetto alle 627 in domanda, possono essere prodotte solo 398 unità. La produzione del prodotto C è completamente azzerata.

Il load sul vincolo WC 11 è livellato e l'MPS è quindi approvato.

La messa a punto del livellamento sarà fatta con la schedulazione fine del lavoro, ma è evidente che il piano può essere realizzato.

Diamo ora un'occhiata ai risultati economici ottenuti con questo piano per i primi 3 mesi dalla società TR. Per evitare ulteriori complicazioni, supponiamo che tutta la produzione realizzata sia effettivamente venduta, senza intaccare l'inventario precedentemente accumulato.

Il conto economico alla fine del primo trimestre è soddisfacente: è stato riportato un utile ante imposte di 114.340 euro. Tuttavia, il conto economico mostra scostamenti sia per il lavoro diretto di 49.092 euro che per le spese generali di produzione di 27.614 euro.

Questi scostamenti sono dovuti a un effetto volume: infatti, le ore di lavoro diretto prodotte sono solo 2.427, contro un piano che doveva sviluppare 4.598 ore di ore prodotte.

Questo minor assorbimento (le ore vengono assorbite ai prodotti secondo le tariffe di budget) deve essere speso a conto economico come varianza, non potendo essere assegnato alle Rimanenze, che tra l'altro non sono state aumentate, come si può verificare dallo Stato Patrimoniale, che riporta lo stesso livello di magazzino alla fine dell'anno 3 (per la verifica si veda il post precedente).

Si poteva fare di meglio? Scopriamolo

L'analisi di redditività secondo il Throughput Accounting

Vediamo ora quali diverse decisioni sono state prese dall'azienda TA spinte dal Throughput Accounting e dalle logiche della Teoria dei Vincoli. Cerchiamo anche di capire perché il Throughput Accounting ha portato l'azienda a prendere decisioni diverse.

Soffermiamoci ancora per un'attimo sul ragionamento fatto dal controller della TR Company.

Guardando i dati che aveva in mano, sembrerebbe che azzerare la produzione del prodotto C, dato che il prodotto ha un margine negativo, sia la scelta giusta da fare. Quale altra decisione avrebbe potuto prendere il controller?

Vediamo ora quali decisioni prenderà il team S&OP dell'azienda TA supportato dalla Teoria dei Vincoli e dal Throughput Accounting.

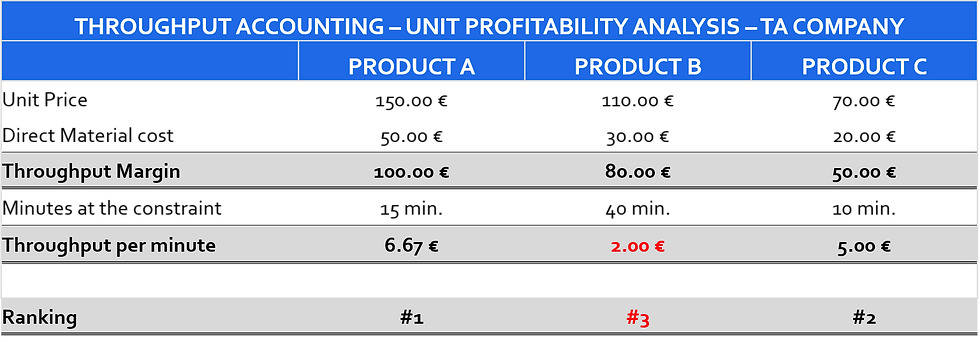

Ricordiamo che la priorità della Teoria dei Vincoli e del Throughput Accounting è la Massimizzazione del Throughput, e ricordiamo che il Throughput non alloca ai prodotti i costi di trasformazione.

Semplicemente il percorso è quello di massimizzare il throughput per ogni secondo di impiego al vincolo. Pertanto, i prodotti sono classificati in base a quanto tempo richiedono e bloccano il vincolo.

La formula è la seguente:

In altre parole, identificheremo, per ogni prodotto, quanto lavoro assorbono al vincolo nel processo di trasformazione e divideremo il loro throughput per ottenere il throughput per unità di tempo.

Ricordiamo che il throughput margin unitario è dato dalla differenza tra il prezzo di vendita e i costi puramente variabili (che nell'esempio assumiamo essere solo i materiali diretti, ma possono includere per esempio anche i noli e le commissioni di vendita).

Ecco come il controller dell'azienda TA ha classificato i propri prodotti in termini di redditività.

Secondo il modello Full Costing tradizionale il prodotto B era migliore del prodotto C in termini di redditività. Il prodotto C è stato classificato al 3° posto - con addirittura una redditività negativa - e quindi eliminato dal piano di produzione come generatore di un profitto lordo negativo.

Con l'analisi di redditività basata sul Throughput Accounting e misurando il Throughput Margin per unità di tempo al vincolo (Throughput per constraint unit), i risultati si sono completamente invertiti:

Usando questa differente classifica, il team dell'azienda TA sviluppa un piano di produzione completamente diverso:

Il piano prevede di soddisfare l'intera domanda del prodotto A con 2970 unità e del prodotto C con 1225 unità. Non c'è più capacità disponibile per il prodotto B perché il vincolo è completamente carico.

Analizziamo ora il risultato economico alla fine delle 13 settimane del Q1: per comodità e linearità di confronto, manteniamo lo stesso andamento delle vendite della società TR, cioè l'intero MPS viene venduto e non c'è aumento delle scorte.

Ancora una volta le scelte di TA con il Throughput Accounting sono state premiate: con le diverse decisioni prese, mirando a massimizzare il throughput per ogni minuto di utilizzo del vincolo, ha chiuso il trimestre con un utile ante imposte di € 143.750, mentre l'azienda TR che ha scelto un mix diverso secondo le indicazioni della contabilità tradizionale, si è fermata a € 114.340, con una differenza di € 29.410, pari al 26% di utile in più.

Un risultato così diverso non è dovuto a principi contabili, in quanto abbiamo deliberatamente assunto vendite pari alla produzione per non creare distorsioni dovute a variazioni di magazzino.

Entrambe le società hanno riportato le stesse Spese Operative per 214.500 euro nel conto economico - anche se con registrazioni contabili diverse.

Interamente come Spese Operative per la Società TA,

Mentre sono state riclassificate in modo diverso per l'azienda TR:

€85,794 allocate ai prodotti: €54,908 come lavoro diretti e €30,886 come overhead di fabbricazione (MOH)

€76,706 come varianze di assorbimento

€52,000 come SG&A

Conclusioni

In questi due blog (si veda anche il precedente post) abbiamo discusso, con esempi pratici e dati, intorno alla superiorità del Throughput Accounting, rispetto alla logica contabile tradizionale Full Costing.

Riassumendo i risultati, mettiamo in evidenza tutti i vantaggi del Throughput Accounting che abbiamo identificato. Esso consente di:

superare le distorsioni dei metodi a full costing, poiché non sospende i costi di conversione nelle scorte, che il metodo di full costing tratta come se fossero variabili nonostante, in realtà, siano costi fissi poiché dipendono da decisioni prese sulla capacità che non possono essere cambiate a breve termine

creare un reale disincentivo all'accumulo di inventory - una liability e non un asset - focalizzando la gestione delle sole scorte necessarie a mantenere i buffer di sicurezza per minimizzare i rischi legati ai vincoli, mentre scoraggia la creazione di scorte in eccesso, allineandosi a tutte le migliori pratiche di gestione (Lean, TQM e così via)

concentrare le decisioni sulla massimizzazione del throughput e quindi del valore generato per ogni unità di tempo di utilizzo della risorsa più scarsa: il vincolo. In questo modo si massimizza il throughput dell'intero sistema.

creare un bridge tra contabilità e operations, introducendo una logica di controllo e valutazione dei risultati semplice da attuare e soprattutto da comprendere, che non genera confusione nell'analisi dei risultati nè vincoli alle azioni di miglioramento

Inoltre, cosa che non guasta, è veloce da implementare e semplice da adottare, poiché evita tutti i complicati oneri dei processi di assorbimento dei costi e delle misurazioni.

Se desiderate comprendere meglio i vantaggi del Throughput Accounting per il vostro controllo di gestione, noi di WeeonD siamo esperti in Teoria dei Vincoli, e aiutiamo le aziende a implementare rapidamente i modelli di Throughput Accounting per indirizzare le azioni che creano maggior valore.

Contattateci tramite il nostro website (www.weeond.com/contacts) o via email al seguente indirizzo info@weeond.com

Commenti