Throughput Accounting vs. Product Costing

- WeeonD

- 8 dic 2021

- Tempo di lettura: 9 min

Product Costing: un vincolo culturale?

Dopo aver dimostrato le distorsioni poste dall Inventory e ever discusso come l Throughput Economics offre un approccio differente per misurare la Profitability, lavoriamo ora su una ulteriore distorsione causata al processo decisionale dalle tecniche di cost accounting nel misurare le performance locali: il Product Costing.

Parleremo di Throughput Accounting vs Cost Accounting, analizzando il diverso impatto sulle decisioni e azioni di miglioramento continuo.

Perche si usa (e si continua ad abusare) il product costing?

Il product costing è una tecnica sviluppata per tentare di assolvere a diversi scopi:

per avere una base da utilizzare nelle decisioni di pricing;

per avere una base sulla quale misurare l'efficienza produttiva;

per prendere decisioni di make-or-buy;

per classificare il portafoglio prodotti in base alla loro profittabilità, da utilizzare nelle decisioni di marketing e di product mix;

e per molti altri scopi.

In funzione dei diversi tipi di processo di fabbricazione, si possono applicare molte tecniche:

job costing, adottato principalmente in ambienti di produzione che organizzano il processo produttivo in lotti e partite;

process costing, adottato in quegli ambienti di produzione che producono un flusso continuo di prodotti indeterminati.

Il Full Costing negli ambienti manifatturieri di tipo "Job-Shop"

Prendiamo in considerazione l'applicazione più comune del calcolo dei costi del prodotto. Il job costing con la tecnica del costo pieno industriale è il metodo più adottato dai produttori industriali che lavorano lotti o batch di prodotti, tipici degli ambienti di produzione job-shop.

Basandosi sui principi del product costing, la contabilità tradizionale assegna ad ogni prodotto i seguenti componenti

Materiali diretti: le quantità di materiali usati per produrre un prodotto, corrette da un fattore di resa (yeld). Questo significa che se un prodotto ha un resa del 90% e la quantità di materiale in un "prodotto buono" costa 50 € per unità, il costo standard dei materiali sarà di 55,5 € per unità, per tenere conto del 10% dei prodotti che verranno scartati.

Lavoro diretto: la quantità di ore di lavoro necessarie per produrre un prodotto moltiplicata per la tariffa oraria di lavoro della risorsa che è stata impegata per produrre il prodotto. La quantità di tempo che un prodotto assorbe da un centro di lavoro si chiama tempo operativo ed è composto da:

Set-up time: il tempo che intercorre dall'uscita dell'ultimo pezzo buono del lotto precedente fino all'uscita del primo pezzo buono del lotto attuale. È il tempo impiegato per cambiare l'attrezzatura, la calibratura, la messa a punto del centro di lavoro, il test per avere il primo pezzo buono del lotto.

Run-time: è il tempo di lavorazione che ogni articolo impiega nel centro di lavoro dal momento in cui entra fino a quando esce dalla fase di lavorazione.

Costi indiretti di fabbrica, detti anche Manufacturing overhead (MOH): si determinano applicando ai prodotti una "rate" che, per ogni ora di tempo operativo assorbita dal prodotto, assegna al prodotto una certa quantità di costi generali di fabbrica. I rate possono essere determinati in funzione delle ore macchina oppure delle ore lavor a seconda che parliamo di lavorazioni machine intensive o labor intensive.

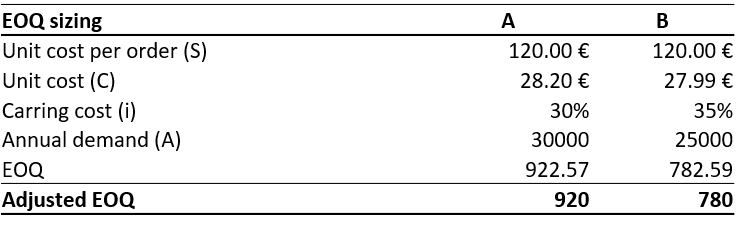

Poiché l'impatto dei costi di set-up su ogni prodotto dipende dalla dimensione del lotto, nel calcolo dei costi standard questo costo viene calcolato considerando la dimensione del lotto economico ( EOQ Economic Order Quantity).

L'EOQ è determinato dall'intersezione delle curve dei costi di mantenimento delle corte (carrying costs) e dei costi di riordino e minimizza la curva dei costi totali.

Conosciuti:

la domanda annuale (A)

il costo medio di riordino (S)

il costo unitario del prodotto (c)

e il rate dei carrying costs (i)

La formula dell'EOQ permette di determinare l'intersezione delle due curve di costso per minimizzare il costo totale.

Poiché ci piace essere pragmatici, iniziamo a costruire il nostro caso d'uso con i seguenti dati.

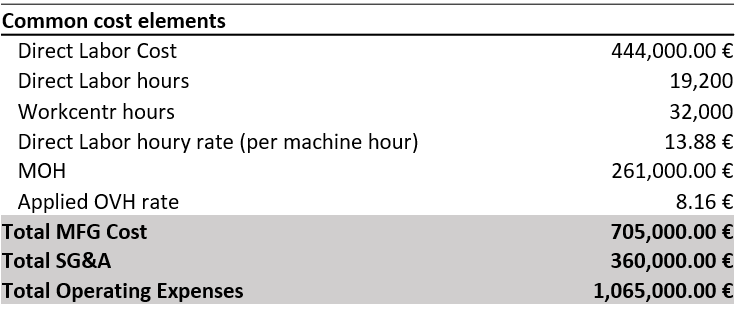

Consideriamo i seguenti dati di costo, dove abbiamo calcolato le tariffe orarie in base alle ore disponibili del centro di lavoro (per semplificare ogni centro di lavoro ha le stesse macchine, con le stesse prestazioni e richiede la stessa quantità di lavoro).

Dal workcenter file e dai dati delle routings otteniamo l'informazione della quantità di tempo di set-up e di esecuzione necessari per ogni prodotto in ogni centro di lavoro e il tempo disponibile del centro di lavoro (dati in minuti).

Infine abbiamo i restanti dati del prodotto, che ci informano sui volumi di domanda annuale e il consumo medio mensile, il prezzo di vendita unitario e il costo diretto del materiale per unità.

Abbiamo ora tutti gli elementi per determinare il costo standard del prodotto per la dimensione del lotto EOQ.

Un lotto EOQ del prodotto A (920 Q) richiede:

2 ore di set-up al WC1 e 184 ore di run time

3 ore di set-up al WC2 e 153 ore di funzionamento

Un lotto EOQ del prodotto A (780 Q) richiede:

2 ore di set up al WC1 e 260 ore di run time

3 ore di set up al WC2 e 195 ore di run time

Considerando i materiali diretti, il costo di un lotto EOQ è il seguente:

E dividendo per le quantità del lotto otterremo il costo standard unitario di ogni prodotto A e B.

l lettore dovrebbe ora avere alcune domande da porsi:

qual'è la probabilità che la fabbrica produca tutti i lotti sempre con la stessa dimensione del lotto EOQ? La risposta è zero, perché, per esempio, a volte (o molto spesso) ci sarà la necessità di dividere il lotto per esempio per accelerare un ordine, o perché a causa di alcune parti mancanti, non è possibile mettere in produzione l'intero lotto

qual'è la probabilità che si possano produrre esattamente gli stessi volumi pianificati? Di nuovo zero, perché la domanda effettiva sarà sempre diversa da quella preventivata che è stata usata per determinare le tariffe orarie impiegate per la "matematica".

Tutte queste fluttuazioni causeranno poi delle varianze che causano delle differenze nell'efficienza reale rispetto allo standard pianificato.Queste varianze sono i KPI con i quali la maggior parte dei manager di produzione sono misurati.

Giochiamo con la dimensione dei lotti

Guardando i dati EOQ, è abbastanza evidente che lotti così grandi di 150+ ore determinati con i principi EOQ sono poco pratici e, anche se economicamente efficienti, causeranno molti problemi:

lead times molto lunghi, causati sia dai tempi di run che da code e tempi di attesa molto lunghi per completare ogni lotto,

una montagna di WIP che si accumula nel sistema.

Immaginiamo di applicare i principi della Theory of Constraints, e decidiamo di ridurre drasticamente la dimensione dei lotti fissando una dimensione molto più piccola per migliorare il flusso.

Immaginiamo un lotto di 125Q per il prodotto A e di 104Q per il prodotto B e esaminiamo nuovamente i dati.

Osservando i dati, sembrerebbe che il cambiamento di strategia nella dimensione dei lotti sia penalizzante con un aumento del costo del prodotto rispettivamente di +2,7% sul prodotto A e +3,3% sul prodotto B.

Se il nostro direttore di produzione viene misurato (e premiato) in base all'andamento di tale parametro di efficienza (il costo del prodotto), ci penserà due volte prima di ridurre la dimensione del lotto, nonostante tutti i benefici che si possono ottenere.

Ma guardiamo l'effetto sullo stock di lotti di dimensioni così diverse. Il profilo dello stock con la dimensione del lotto 920Q e la dimensione del lotto 125Q (assumendo per entrambi una domanda media giornaliera costante di 83 unità) assomiglierebbe ai grafici seguenti.

Con il lot size di 920Q:

I lead time sono molto lunghi. Partendo da 5 giorni di tempo operativo (set-up e run) abbiamo aggiunto 8 giorni di coda e attesa (il tempo di coda e attesa è generalmente la parte più grande, che rappresenta dal 60% al 90% del lead time totale) per un totale di 13 giorni.

Considerando il DDLT (la domanda durante il lead time), il punto di riordino (ROP) è fissato a 1200Q con un safety stock di 2 giorni a 166Q

Con un lot size di 125Q:

I lead time sono circa il 60% più brevi. Abbiamo ipotizzato 5 giorni totali: 2 di tempi operativi e 3 giorni di temi di coda e move

Considerando il DDLT, il punto di riordino si posiziona a 282Q con un safety stock ancora di 2 giorni a 166Q

Senza dover ricorrere alla matematica, solo confrontando i due profili di stock è evidente che nel caso di EOQ l'inventario medio dei prodotti finiti è molto più alto e poiché i lead times sono molto più lunghi, anche la quantità di WIP sarà molto più alta.

In breve abbiamo la seguente situazione:

Considerando entrambi i prodotti A e B, otteniamo il seguente P&L usando il lotto EOQ rispetto alla dimensione ridotta del lotto sintonizzata su 125Q per il prodotto A e 104Q per il prodotto B.

L'impatto cumulativo è di 45.791 euro di perdita di profitto pari a un 8% di varianza negativa complessiva.

Qualcuno potrebbe obiettare che la decisione di ridurre la dimensione del lotto è stata una cattiva decisione, perché ha causato più set-up con il rispettivo costo "allocato" su un minor numero di prodotti in ogni lotto. Ma non ci fermeremo a queste prime evidenze, e ci immergeremo di più per trovare cosa c'è di sbagliato in questo modo di approcciare al problema.

Pensiamo a cosa abbiamo fatto:

Per ridurre il lot size abbiamo aumentato il numero di set-up.

Più set-up richiedono più tempo di lavoro per eseguirli.

Secondo il cost accountin (tempo = costo) abbiamo sostenuto più costi di set up

Ma fermiamoci un momento. Non dobbiamo essere affrettati nelle conclusioni. La vera domanda da porsi è: così facendo abbiamo realmente aumentato la capacità necessaria e pagato più risorse per eseguire più set-up?

Verifichiamolo. Lavorando con la dimensione del lotto a 125Q per il prodotto A e a 104Q per il prodotto B stiamo usando:

916,800 minuti al WC1, rispetto a 960,000 minuti di capacità disponibile

760,800 minuti al WC2, rispetto alla stessa capacità disponibile di 960,000 minuti

Per gestire i nuovi lotti non abbiamo assolutamente aumentato la capacità, né chiesto straordinari né aggiunto alcun turno. Quindi il costo totale che abbiamo sostenuto in realtà non è cambiato e abbiamo pagato lo stesso numero di ore di lavoro in entrambi i casi.

Allora come è possibile che il costo del prodotto sia aumentato? Vediamo cosa succede se usiamo il Throughput Accounting.

Non è successo assolutamente nulla. Come è giusto che sia.

Dato che sia con EOQ che con lotti più piccoli non abbiamo dovuto aumentare la capacità, il Throughput Economics ha fornito gli stessi risultati in entrambi i casi. Avremmo rilevato una differenza solo se per eseguire i set-up aggiuntivi ci fossimo trovati nella necessità di assumere altra forza lavoro, o aggiungere turni o utilizzare gli straordinari.

Il vantaggio del Throughput Economics è ora pienamente evidente: rimuove le distorsioni imposte dalle misure contabili tradizionali che spesso agiscono come un vincolo culturale rispetto a quelle azioni che mirano a migliorare le operations tramite ad esempio la riduzione della dimensione dei lotti per ridurre i lead times e per fornire un livello di servizio migliore ai clienti e allo stesso tempo ridurre le scorte.

Inoltre è ragionevole sostenere che, riducendo la dimensione del lotto e fornendo un migliore livello di servizio ai clienti (perché è possibile quotare tempi di consegna più brevi) è possibile aiutare il marketing e i commerciali a vendere di più e con margini di profitto più elevati.

Un'ultima osservazione. Perché si determina una differenza nel profitto netto tra la contabilità tradizionale e il Throughput Accounting?

E'dovuta dall'allocazione dei costi fissi del lavoro e dei manufacturing overhead:

Usando i lotti EOQ standard, i volumi di produzione assorbiranno 25.904 ore di produzione standard, contro una capacità totale usata per determinare le rate di 32.000 ore.

Le ore non assorbite ai prodotti saranno contabilizzate al P&L come varianze dovute a minori assorbimenti di costi (o ai conti di magazzino se una parte rimane invenduta).

Tanta complicazione di calcolo che non aiuta affatto a fare chiarezza e a prendere buone decisioni.

Conclusioni

È difficile discutere contro la riduzione dei tempi di consegna e delle dimensioni dei lotti: sono azioni assolutamente necessarie per ottenere benefici:

per fornire un livello di servizio migliore ai clienti (tempi di risposta e di reazione più rapidi).

rendono l'azienda più agile nel reagire a fluttuazioni di domanda e di mercato.

per ridurre le scorte di magazzino: sia di prodotti finiti che di WIP in quanto il flusso scorre più velocemente.

crea benefici per i clienti che possono contare su una supply chain più rapida e flessibile.

aiuta il marketing a vincere più deals in quanto possono offrire ai clienti dei lead times più competitivi.

si riduce la dipendenza dai forecast: con lead time più brevi si riduce la necessità di fare previsioni su orizzonti lunghi e meno precisi, ed è possibile ancorare la pianificazione su una domanda certa fatta di veri ordini cliente.

Per abilitare queste azioni in modo efficace, le organizzazioni dovrebbero valutare seriamente l'opportunità di cambiare il loro sistema di contabilità gestionale dalla contabilità tradizionale al Throughput Economics per rimuovere i diversi vincoli culturali e rivedere sotto una diversa prospettiva le policies che impediscono ai manager di produzione di perseguire questo tipo di azioni di miglioramento.

Il sistema di contabilità gestionale e di misurazione delle performance non deve costituire un vincolo al processo di miglioramento.

La ragione per cui la contabilità dei costi può costituire un vincolo alle azioni di miglioramento è perché le sue basi sono basate su assunzioni errate.

La prima assunzione gravemente errata e che i costi fissi possano essere trattati alla stregua dei costi variabili attribuendoli ai prodotti.

I costi di capacità sono fissi e si manifestano nel momento in cui l'azienda decide di acquisire una certa capacità, indipendentemente da come e quanto la capacità viene utilizzata.

La determinazione dei costi di prodotto ha a che fare con il modo in cui tale capacità viene impiegata, e qualsiasi tentativo di trattare tali costi come variabili genererà in ogni caso distorsioni.

La seconda assunzione gravemente errata è che il tempo = costi.

il tempo è tempo, il costo è indipendente dal buono o cattivo uso che si fa del tempo.

La causa di tali assunzioni errate è dovuta al matching principle un principio nato allo scopo di abbinare per competenza i costi con i rispettivi ricavi. Se tale principio trova la sua ragion d'essere per finalità "fiscali" di composizione del conto economico, da un punto di vista puramente gestionale è totalmente inadeguato.

La produzione dei ricavi ed i costi di produzione sono due momenti ben separati nel tempo: in generale,

prima sosteniamo il costo per comprare/prendere in prestito la capacità necessaria,

poi usiamo tale capacità per produrre i prodotti o il servizio che intendiamo vendere,

poi speriamo di ottenere i ricavi quando quei prodotti o servizi vengono venduti.

Il meccanismo del product costing, che cerca di sospendere i costi (tramite il meccanismo delle scorte) e farli confluire nel conto economico quando si manifestano i ricavi, non ha nulla a che fare con la realtà. Essendo una sofisticazione della realtà, come ogni distorsione, causa pregiudizi quando questa rappresentazione distorta dei fatti è usata per promuovere il comportamento umano.

Vuoi approfondire di più e comprendere meglio i vantaggi ottenibili tramilte il Throughput Economics?

Noi di WeeonD siamo esperti in Teoria dei Vincoli, e aiutiamo le aziende a implementare rapidamente i modelli di Throughput Economics per migliorare drasticamente le loro performance.

Contattaci tramite il nostro website (www.weeond.com/contacts) o tramite email a info@weeond.com

Commenti